Sugar & Salt Corner

No. 39

2010年2月24日

佐藤 敏雄

2009年度通信市場環境

その中に、最近の通信業界の事情を端的に表す図面がたくさん掲載されていました。ここにその主なものを

要約して紹介します。しばし通信事業の変遷に思いを馳せて頂けたら幸いです。

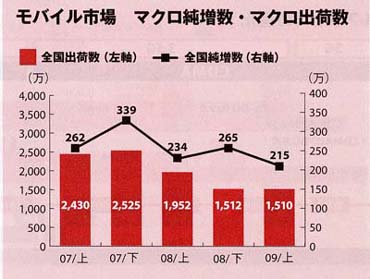

(1)モバイル市場

① 出荷数携帯電話端末マクロの出荷情況ならびに純増数は、2007年度以降、低減傾向にある。

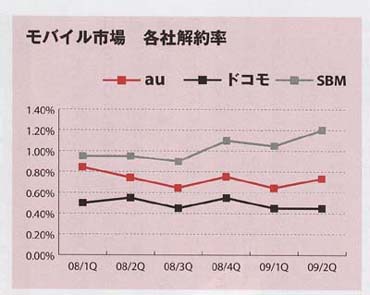

② 解約率

② 解約率ユーザー数の最も多いドコモの解約率は0.5%を下回っている。解約する顧客を取り込みたいが、中々

市場に出てこない。auは0.7%近辺。ソフトバンクは1.2%を上回っている。

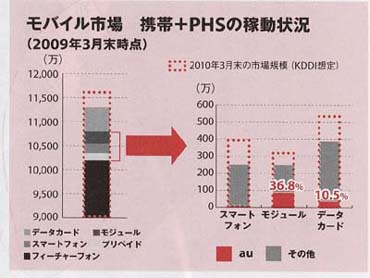

③ 携帯電話の稼働状況

右の図は携帯電話とPHSを合わせた2009年3月末の稼働状況である。

左側は稼動数とその内訳。「フィーチャーフォン」と

いうのは、従来型の携帯電話のことである。この分野

では、auは、他社と互角以上に戦っているが、右の図

に示す新しい分野でシェアが取れていない。

特にスマートフォンではKDDIは1機種のみで、実質は

ゼロに等しい。モジュールはやっと36%、データカードは

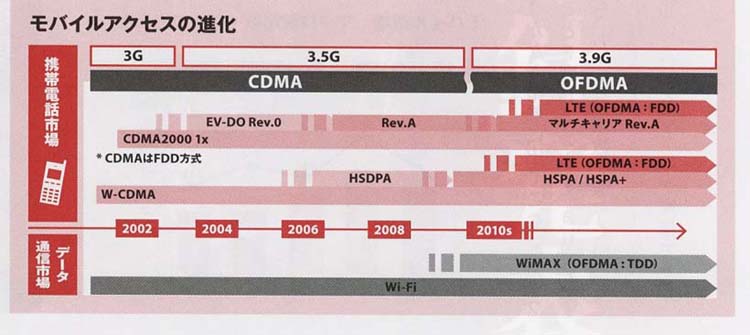

10.5%に過ぎず、取り組みの遅れが目立つ。 ④ モバイルアクセスの進化

モバイルアクセスについては、現在、CDMA 2000 1X Rev.A に重ね、2012年にLTE(Long Term

Evolution)方式を導入する方針である。それまでの間は、Rev.Aを束ねて、より高速化・大容量化する

「マルチキャリアRev.A」を導入し、LTEにつなげていく予定。

一方、子会社のUQコミュニケーションズが、Wi-MAX方式を稼動させている。購入当初からWi-MAXが

一方、子会社のUQコミュニケーションズが、Wi-MAX方式を稼動させている。購入当初からWi-MAXが入っているPCが既に市場に出ている。

以上のように、高速モバイルアクセスは2方式となるが、Wi-MAXは基本的にはWi-Fiの進化型で、電話

番号は使わないで制御している。それに対してLTEは、基本的に携帯電話の仕組みの進化したもので

ある。LTEは、高速化よりもコストの低減を狙ったもの。携帯電話市場ではデータ通信量が増える一方で、

収入は定額制なのでそう大きくは増えない。LTEのビット当たり単価は、Rev.Aに対して5分の一と想定され

ている。

(2)固定市場

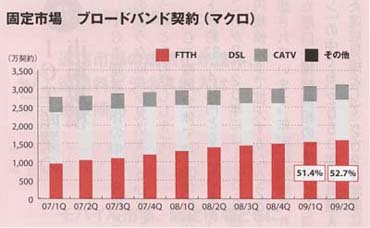

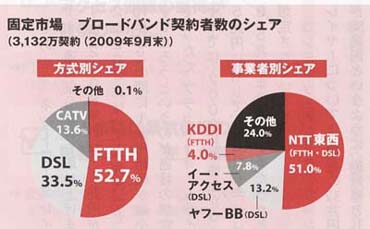

① ブロードバンド市場固定市場については、マクロのブロードバンド契約

数では、2009年度第2四半期末で、3132万契約で、

前年同期比で5.3%の増加となっている。その内、

FTTH(Fiber-To-The-Home=光)は20.1%増加し、

CATVも6.0%増と堅調だが、DSLは12.2%の減少で、

世代交代が始まっている。

方式別では、FTTHが52.7%と過半数を超え、DSLが

33.5%、CATVが13.6%となっている。事業者別の

シェアを見ると、NTT東西がFTTHとDSLで51.0%と

シェアを見ると、NTT東西がFTTHとDSLで51.0%と過半数を超えている。ヤフーBBはDSLが主で、

13.2%、イー・アクセスは7.8%、KDDIのFTTHは

4.0%である。

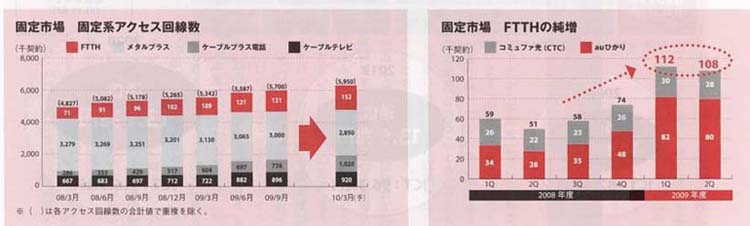

② 固定系アクセス回線

2009年9月末の固定系アクセス回線数は570万で、

その内、FTTHは「auひかり」が累計100万契約を超え、

CTCの「コミュファひかり」が累計30万契約を突破して

いる。純増数も順調である。何故、固定系のアクセス

回線に注力しなければならないか。それは、ブロード

バンドは殆どが定額制となってきており、トラフィックは増えるが増収にはならないのが現状。その中で

収益を上げられるのがアクセス系の回線数である。

(3)市場環境のまとめ

① 通信市場の成熟化が進み、通信料ビジネス収入は低減傾向にある。② モバイル市場、固定市場共にブロードバンド化が進み、アクセス回線のシェア獲得が競争の中心と

なる。

③ 法人市場は景気後退の影響により売り上げが鈍化している。

(4)今後の取り組み

① コスト構造改革固定セグメントでの2010年度の黒字化を必達する。

ネットワークのスリム化を計る。

開発購買費を削減する。

② 新規分野

新たな価値創造に向けてチャレンジする。

FTTHを拡充する。

更なる海外での事業展開を計る。